安博体育

安博体育

- 2025中国大陆国产动安博体育 - 官方

- C-REITs市场规模跃升政策密集出台推

- 安博体育 - 官方体育投注平台 足球·

- 深圳机场支付2985万与浦发行和解陈年旧

- 安博体育 - 官方体育投注平台 足球·

联系我们

电话:363050.com

手机:363050.com

邮箱:363050.com

地址:安博体育永久网址【363050.com】

安博电竞

C-REITs市场规模跃升政策密集出台推动REITs扩围提安博体育 - 官方体育投注平台 足球·篮球·电竞一站式服务质

- 作者:小编

- 发布时间:2025-12-31 21:41:59

- 点击:

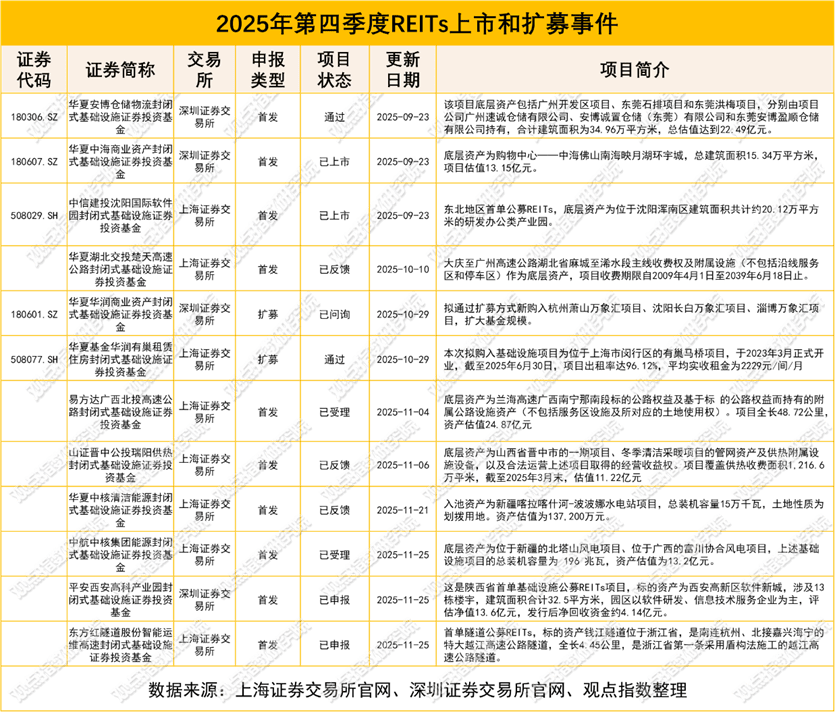

安博,安博体育,安博体育app,安博官方网站,安博电竞,安博真人,安博棋牌,足球投注平台,安博体育注册,体育彩金,电竞下注平台在12月16日观点指数研究院发布的《扩围提质 2025年四季度REITs发展报告》中,我们发现: 截止报告期末,全市场上市的REITs产品达到77只,在二季度末首次突破2000亿元,持续上涨。截至四季度末,总市值达到2188.07亿元,较2024年末增长39.30%并持续增长。期内,一共有3只REITs上市,合计发行规模49.69亿元,均为产权类REITs。

此轮政策的核心突破在于将金融工具与房地产存量资产特性深度绑定,目标是构建“可盘活、可退出、可循环”的存量资产运营新机制。

一是底层资产扩围,国家发改委《2025版REITs项目行业范围清单》新增“商业办公设施”(要求位于22座超大特大城市、且为超甲级/甲级品质),证监会《商业不动产投资信托基金试点公告》明确“商业不动产REITs”定义(覆盖百货商场、购物中心等消费基础设施),将政策支持的底层资产从传统基建延伸至商业办公、酒店、体育场馆等房地产存量领域,精准覆盖行业积压的持有型物业;

二是提质筛选构建可退出资产池,政策对“优质资产”的明确标准(如商业办公需超甲级/甲级、项目需位于核心城市),本质是通过金融工具筛选出具有稳定现金流的存量资产,为市场提供可信任的退出标的。这种“质量筛选+资产优化”的机制,倒逼存量资产运营方提升资产质量(如通过优化业态、调整租金结构使商业项目达到“超甲级”标准),形成“优质资产-REITs退出-资金反哺运营”的正向循环;

三是完善退出机制打通“投融管退”闭环,REITs作为标准化证券产品,为房地产存量资产提供了公开、透明的退出渠道,彻底改变过去依赖大宗交易、股权转让等非标退出方式的局限性。国家发改委推动“已上市REITs扩募”(允许通过增发份额收购新的存量资产),进一步拓宽退出路径;地方政府(如北京、广州)结合区域特色支持科技基建、消费文旅等领域REITs,为民营房企、中小运营商的存量项目提供差异化退出选择。

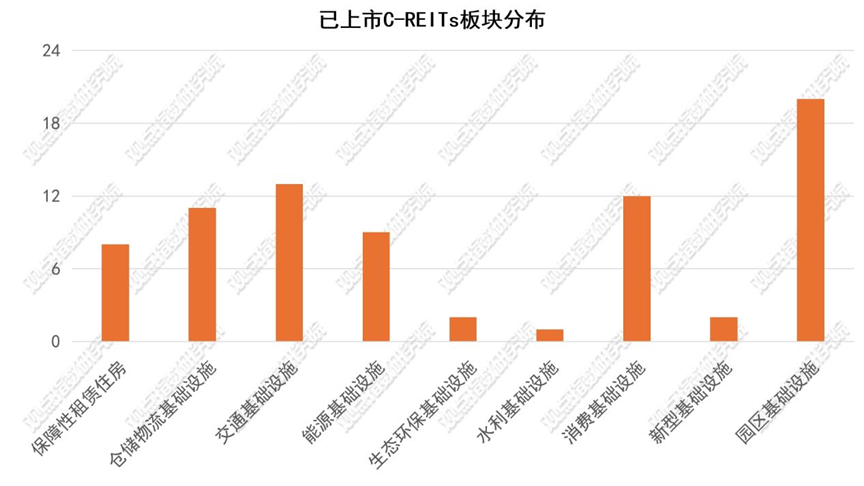

公募REITs底层资产多元化趋势显,多类型基础设施项目驱动市场高质量发展

近期公开披露的公募REITs项目显示,底层资产类型多元化、覆盖领域广泛化成为显著趋势,仓储物流、商业地产、产业园区、高速公路、清洁能源等多类基础设施项目加速推进,反映市场在优化存量资产配置、创新投融资模式方面的活力与潜力。从12个近期披露的项目看:

仓储物流成为重要支撑,如“华夏安博仓储物流REIT”底层资产涵盖广州开发区、东莞石排及洪梅三个仓储项目,合计建筑面积34.96万平方米,总估值22.49亿元,体现物流基础设施的稳定价值;

商业地产深度挖掘消费载体长期收益能力,如“华夏中海商业REIT”以佛山南海映月湖环宇城(15.34万平方米,估值13.15亿元)为底层资产,“华夏华润商业REIT”通过扩募拟购入杭州萧山、沈阳长白、淄博三地万象汇项目;

产业园区与高新技术基础设施助力实体经济,如“中信建投沈阳国际软件园REIT”(东北地区首单)以沈阳浑南区20.12万平方米研发办公产业园为底层资产,支持科技企业孵化;“平安西安高科产业园REIT”(深交所首发)聚焦西安高新区软件新城13栋楼宇(32.5万平方米),覆盖软件研发、信息技术服务企业,评估净值13.6亿元,发行后净回收资金约4.14亿元,直接服务区域产业升级。

总体来看,公募REITs底层资产多元化覆盖传统基建与民生、新兴领域,既符合“盘活存量资产、扩大有效投资”政策导向,也通过证券化方式为基础设施项目提供“投融管退”闭环,引导社会资本参与基础设施建设。

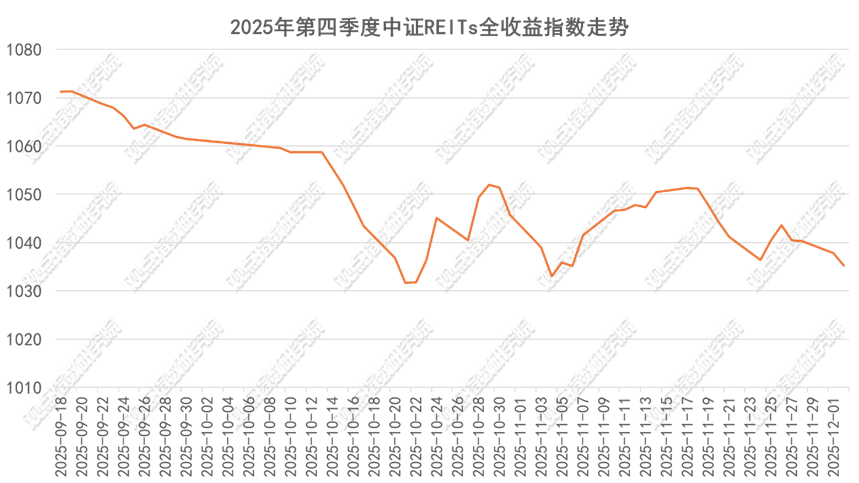

四季度中证全收益REITs指数累计下跌3.35%。在低利率环境下,上半年公募REITs凭借4%-6%现金分派率及强制分红机制,成为配置型资金寻求稳定收益的“避风港”,大量入场推动价格上涨。

但前期涨幅导致部分REITs估值偏离现金流支撑的合理区间,自身存在回调需求且供给端快速扩容(新发项目增加)与增量资金不同步,加剧供需失衡,导致市场流动性阶段紧张。

此外,11月密集解禁(5只REITs合计超70亿份份额),大规模卖盘对市场流动性和价格形成冲击(11月收盘价从1051.35元回落至1040.34元,12月进一步降至1035.28元)。

长期来看,解禁带来的流通份额扩大是市场成熟的必然过程。随着更多份额进入流通,REITs价格将更紧密贴合底层资产的现金流分派率与经营稳定性,推动市场从投机套利向价值配置转型,最终实现“资产质量决定价格”的理性定价逻辑。

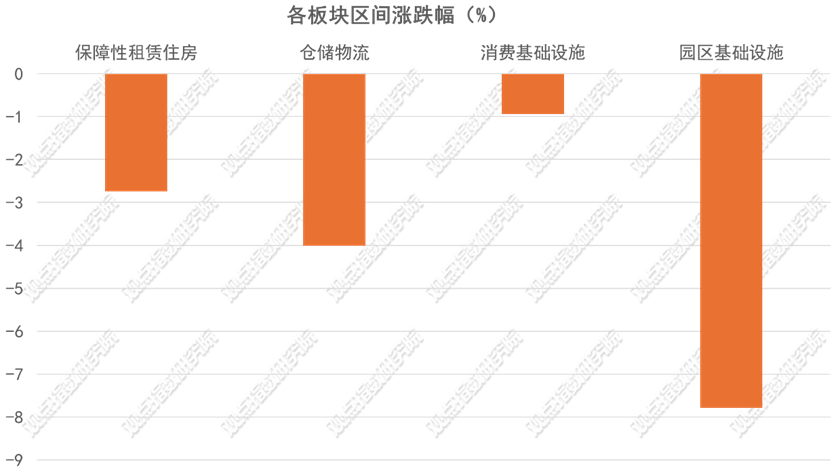

四季度各类基础设施板块均呈现下跌态势,其中园区基础设施累计跌幅居首,达7.78%;仓储物流类紧随其后,下跌4.0%;保障性租赁住房下跌约2.73%;消费基础设施跌幅最小,为0.93%。

换手率方面,园区基础设施为24.30%,消费基础设施为23.46%,仓储物流为20.35%,保障房为33.80%;与三季度相比,各类基础设施换手率普遍下降约20%。

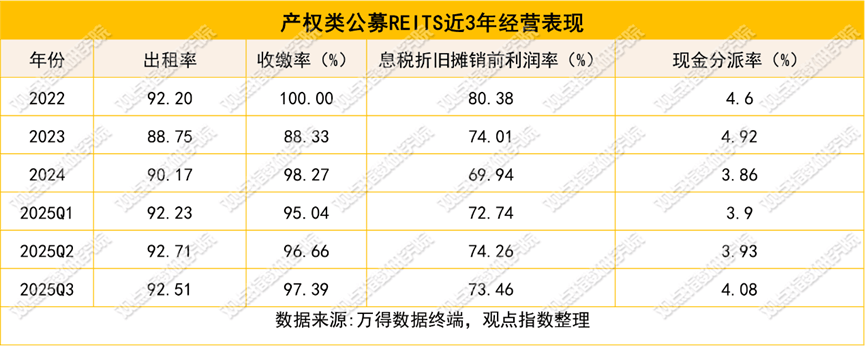

产权类公募REITs近3年经营呈现“稳健基础+短期波动+逐步修复”特征,出租率、收缴率保持合理区间,EBITDA利润率虽有边际下滑但趋于稳定,展现成熟资产的抗风险能力与运营韧性。

在出租率方面,2022年保持92.20%高位,2023年受经济复苏初期需求影响小幅下降至88.75%,2024年迅速回升至90.17%,2025年前三季度稳定在92.23%-92.71%(重回接近2022年水平),反映运营方通过优化招商策略(定向推广新兴产业租户、调整租金结构)对冲市场风险,客户粘性验证。

从收缴率来看,2022年达100%,2023年降至88.33%,2024年随经济恢复及催缴流程优化大幅回升至98.27%,2025年前三季度保持在95.04%-97.39%(接近2022年水平),运营方应对短期波动能力强。

在EBITDA利润率方面,2022年达80.38%高位(高盈利),2023年因成本上涨(物业维护、人工)、租金增长放缓降至74.01%,2024年进一步下滑至69.94%,2025年前三季度稳定在72.74%-74.26%(触底回升),反映运营方通过成本管控(优化维护流程、降低能耗)、提升运营效率(增加增值服务、提高租户续约率)对冲利润压力,现金流稳定性优势凸显。

现金分派率呈现阶段性波动特征。2022-2023年小幅上升,2023年达4.92%的近年峰值,与当期运营收益稳定、分配比例优化有关;2024年受利润率下降等因素影响,分派率回落至3.86%。2025年各季度分派率逐步回升至3.9%-4.08%,结合同期92%以上的高出租率与95%以上的收缴率,反映底层资产运营韧性较强,现金流稳定性支撑分派率进入温和修复通道,整体呈现“波动后趋稳”的分配特征。

综合来看,产权类REITs短期波动不改长期稳健,2024年以来修复趋势验证抗风险能力,符合“成熟资产”特征。